机器人跨年行情开启:核心变量与主线核心变量 1、特斯拉第一代商业化版本 Optimus 阿尔法(Optimus Alpha)即将在 2026 年第一季度发布,机器人行业的 “iPhone 时刻” 即将到来;

2、本周至 2026 年 1 月初,国内核心机器人企业将陆续赴北美与特斯拉签约;

3、国内头部机器人玩家的资本化进程(如 IPO、定增等)正在加快。 本轮主线:赴北美签约 2024 年 12 月初市场主要炒作 “审厂” 主题,12 月底本轮行情的核心变量转向 “北美签约”。

重点关注:斯菱股份、福赛科技、新泉股份;

同时关注赔率较高的壳体及结构件供应商:科森科技(特斯拉德州工厂最受益标的);

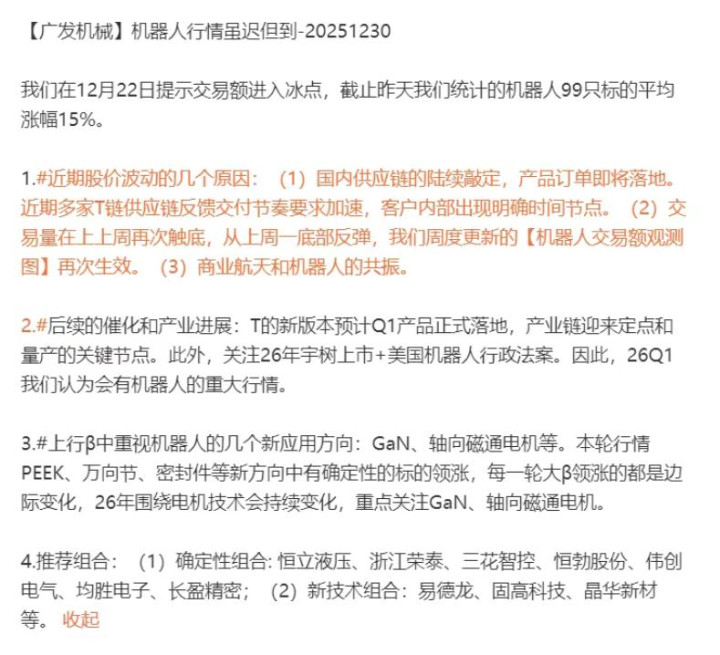

其他已获定点的公司:恒立液压、三花智控、浙江荣泰、拓普集团、鸣志电器、恒勃股份等。 额外关注:GaN(氮化镓)驱动新突破 宏微科技发布公告,与某一级供应商(Tier 1)达成战略协议,合作开发机器人 GaN 驱动关节模组,这标志着 GaN 技术在特斯拉供应链(T 链)的首次应用正式开启。

GaN 驱动的核心优势在于响应速度快、功率密度大,理论上适用于机器人、商业航天等对输出力矩和设备体积有严格要求的场景。目前这一技术革命才刚刚起步,后续预计将有更多落地案例出现,持续关注核心标的:宏微科技、固高科技。 马斯克设想人形机器人遍布全球,中国或是首个将设想变为现实的国家

工信部等四部门:重点攻关智能机器人、智能检测设备等关键装备

全国首部!杭州为具身智能机器人产业发展立法

机构核心观点1、海外特斯拉机器人产业进展 特斯拉V3供应商交流进展:元旦前后,特斯拉第三代机器人(V3)多家核心供应商及潜在供应商将赴北美交流。核心供应商包括斯菱、新剑、荣泰恒立等;潜在供应商包括新泉、科达利、福赛科技等。核心供应商交流涉及最终定点产品份额及合同细节确定;潜在供应商或进行新一轮送样测试、新产品或新图纸对接(不一定是V3,也可能是后续迭代版本)。

·特斯拉V3样机测试与订单情况:圣诞节前,特斯拉要求供应商制造约100台V3零部件送样用于组装样机测试,目前测试进展顺利,预计测试完成后,1月中下旬或有更大量级订单释放。

·特斯拉V3发布时间与交付指引:特斯拉V3发布时间预计大概率在2-3月,或最快1月底;市场关注2026年实际交付量、大批量交付起始月份及爬坡节奏等指引,预计2026年一季度将有清晰结论。 2、国内机器人本体厂产业情况 ·国内本体厂发展逻辑与订单:特斯拉聚焦通用人形机器人,注重硬件能力与大模型泛化水平以适应不同场景;国内本体厂则聚焦特定场景,通过相对简单的产品和模型实现销售快速放量。国内头部本体厂订单表现亮眼,优必选全年订单超14亿,越疆、智元、云深处超10亿,宇树约12亿,星动纪元超5亿,订单均呈现快速提升态势。

·国内机器人应用与政策:国内机器人应用场景主要包括导览导购、娱乐表演、教育科研及工业场景示范应用;工业场景中,轮式、半人形等类人型机器人已可开展简单分拣、搬运上料等工作。2026年国内所有厂商交付量预计达大几万台至10万台级别。政策层面,四部门发文推动智能机器人在焊接、喷涂、总装等环节规模化应用,打造汽车行业具身智能示范产线,叠加国内本体厂的发展思路,有望加速类人型机器人在特定工业场景的落地。

·国内本体厂上市进展:国内本体厂上市进展积极,宇树乐聚大概率2026年上半年上市,云深处、越疆已申报A股上市,智元亦有上市计划。此前国内缺乏纯机器人本体厂上市公司,宇树上市后将为行业提供估值参考锚,或带来国产链供应商及本体厂的估值重塑,预计2026年上半年国产链将迎来较大机会。 3、机器人板块标的选择 ·特斯拉供应链标的推荐:2026年一季度特斯拉V3正式发布前,市场关注重点是确定能拿到定点的标的及超预期因素(拿到定点的产品种类或份额超预期)。

供应链扩圈方向包括:

a.特斯拉目前自行组装、未来大概率外放的零配件总成环节;

b.国产厂商尚未进入的一维力传感器、六维力传感器、皮肤、域控等环节(目前为海外供应商),长期降本将引入国产供应商;

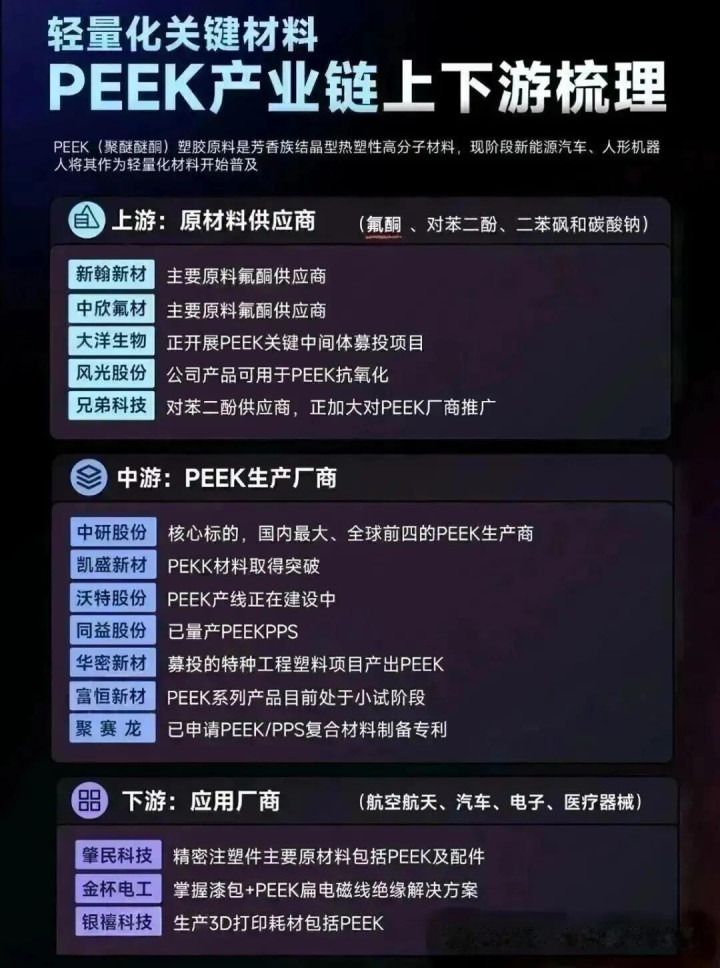

c.V3来不及应用但V3.5/V4可能采用或用量增加的新技术(如电机主要磁通与斜波磁场方案、PEEK镁合金、氮化镓驱动、减速器新方案等)。

标的及核心逻辑:浙江荣泰(本轮定点小四缸、小模组及身上几个大四缸,后续大模组与减速器持续放量);恒立液压(身上大四缸竞争力高,小四缸身上大电机、大模组后续有送样);斯菱(可能成为国产第一家铁壳供应商);拓普(除身上模组外,手上产品持续对接);恒勃已确定有产品供应,后续型号或增加)。

国内本体厂及供应链标的:上市本体厂及核心供应链建议每家选1-2个供应商布局,例如宇树的美湖、品茗,乐聚的东方精工,智元机器人的宁波华翔,云深处的卧龙电驱。